บริจาค

ฉลาดซื้อ

หน้าหลัก

รู้จักมูลนิธิ

เราคือใคร

ความสำเร็จ

คณะกรรมการมูลนิธิฯ

รายงาน

ผลการดำเนินงานมูลนิธิฯ ปี 2563

ผลการดำเนินงานมูลนิธิฯ ปี 2562

ผลการดำเนินงานมูลนิธิฯ ปี 2561

ผลการดำเนินงานมูลนิธิฯ ปี 2560

ผลการดำเนินงานมูลนิธิฯ ปี 2559

ผลการดำเนินงานมูลนิธิฯ ปี 2558

ประมวลผลงานสำคัญ 2538 - 2549

ติดต่อมูลนิธิ

ภาคีเครือข่าย

ร้องเรียน

เตรียมตัวร้องเรียน

ร้องเรียนออนไลน์

ร้องเรียนช่องทางอื่นๆ

ตัวอย่างหนังสือบอกเลิกสัญญาต่างๆ

ข่าวผู้บริโภค

บริการสุขภาพ

อาหาร ยา และผลิตภัณฑ์สุขภาพ

สื่อและโทรคมนาคม

สินค้าและบริการทั่วไป

ที่อยู่อาศัย

การเงิน การธนาคาร

บริการสาธารณะ

นโยบาย-กฎหมาย

งานรณรงค์

ระบบขนส่งมวลชน

ซอกแซกสื่อ เฝ้าจับตาโฆษณาเกินจริง

ฉลากจีเอ็มโอ

ฉลากสัญญาณไฟจราจร

พลังงานไทย

ข้อมูลเพื่อผู้บริโภค

รู้ไว้.. ใช้สิทธิ์

กฎหมาย-สิทธิผู้บริโภค

พลังงาน

ความรู้การใช้ยา

สรรหามาฝาก

สื่อเผยแพร่

หนังสือคู่มือผู้บริโภค

Infographic

มัลติมีเดีย

Prev

Next

พบอะฟลาท็อกซินเอ็ม1 ในนม

ผู้บริโภค เฮ ‘ศาลปกครองสูงสุด’ ยกฟ้องคดี ‘สมาคม รพ.เอกชน-พวก ร้องเพิกถอน ประกาศให้ “ยา-ค่ารักษา” เป็นสินค้าควบคุม

มูลนิธิเพื่อผู้บริโภค จี้ กสทช. ต้องเปิดข้อมูล TRUE – DTAC

จับตา มหากาพย์ 2 ค่ายยักษ์โทรคมนาคม TRUE + DTAC กระทบผู้บริโภครับกรรม

องค์กรผู้บริโภคเตือนคนกินต้องสังเกตอาการข้างเคียงเอง ปลดล็อกกัญชาช่วงสุญญากาศไร้มาตรการรองรับ เสนอ อย.เร่งออกประกาศและฉลากควบคุมอาหารผสมกัญชา

มูลนิธิเพื่อผู้บริโภคจี้ ก.ศึกษา-ก.คมนาคม “ รถรับส่งนักเรียนต้องปลอดภัย”

มูลนิธิเพื่อผู้บริโภคเผยผู้เสียหายคดีฟ้องกระทะโคเรียคิงโฆษณาเกินจริง ถูกฟ้องปิดปาก!

30 เมษายน วันคุ้มครองผู้บริโภคไทย มูลนิธิเพื่อผู้บริโภค หนุนสิทธิผู้บริโภคไทยทัดเทียมสากล พร้อมสนับสนุนรัฐเร่งบังคับใช้ พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคลแก้ปัญหาละเมิดสิทธิออนไลน์

อ่านทั้งหมด >>

ข่าวการเงินการธนาคาร

'กลุ่มตุ๊กตุ๊ก' เข้าพบ 'สอบสวนกลาง' ทวงถามความคืบหน้าคดี

มูลนิธิเพื่อผู้บริโภค สะท้อนปัญหา ‘ผิดนัดชำระหนี้’ พุ่งสูง จากพิษโควิด - 19 เสนอ ธปท. ออกมาตรการช่วยเหลือลูกหนี้

กลุ่มผู้เสียหาย ‘สามล้อเอื้ออาทร’ และ มูลนิธิเพื่อผู้บริโภค ทวงถามความคืบหน้าและเร่งรัดคดี กับ ‘สอบสวนกลาง’

อ่านทั้งหมด >>

ข่าวบริการสาธารณะ

รู้สิทธิผู้บริโภคในการใช้บริการสายการบินในประเทศ เมื่อเที่ยวบินดีเลย์-ยกเลิกจะได้รับการชดเชยอย่างไร

กลับบ้านสงกรานต์ปีนี้! ชวนผู้บริโภครู้สิทธิในการใช้บริการรถโดยสาร

มูลนิธิเพื่อผู้บริโภค เผยวิจัยการกำหนดราคา “ขนส่งสาธารณะ” ของรัฐ สภาผู้ชม ไทยพีบีเอสชี้ปัญหา 3 อันดับแรก ความปลอดภัย-รถไม่ได้มาตรฐาน-รถไม่เพียงพอ

อ่านทั้งหมด >>

ข่าวสินค้าและบริการทั่วไป

มูลนิธิเพื่อผู้บริโภคเผยผู้เสียหายคดีฟ้องกระทะโคเรียคิงโฆษณาเกินจริง ถูกฟ้องปิดปาก!

ขอเงินคืนได้ หากผู้บริโภคต้องการยกเลิกการจองทัวร์ท่องเที่ยวตามสิทธิผู้บริโภค

ผู้บริโภคเฮ! ศาลสั่งรับ “คดีกระทะโคเรียคิงโฆษณาเกินจริง” เป็นคดีกลุ่ม โดยกำหนดเงื่อนไขให้เฉพาะกลุ่มที่ซื้อกระทะภายใน 17 พ.ค. 60 และยังไม่ได้รับการเยียวยาความเสียหาย

อ่านทั้งหมด >>

ข่าวเครือข่ายองค์กรผู้บริโภค

1

2

Prev

Next

เครือข่ายผู้บริโภค กทม. เดินหน้ายื่นหนังสือถึงพรรคประชาธิปัตย์ สนับสนุนการคัดค้านต่อสัมปทานรถไฟฟ้าสา…

เครือข่ายภาคประชาชน กทม. เดินหน้ายื่นหนังสือ 4 พรรคการเมือง สนับสนุนการคัดค้านต่อสัมปทานรถไฟฟ้าสายสี…

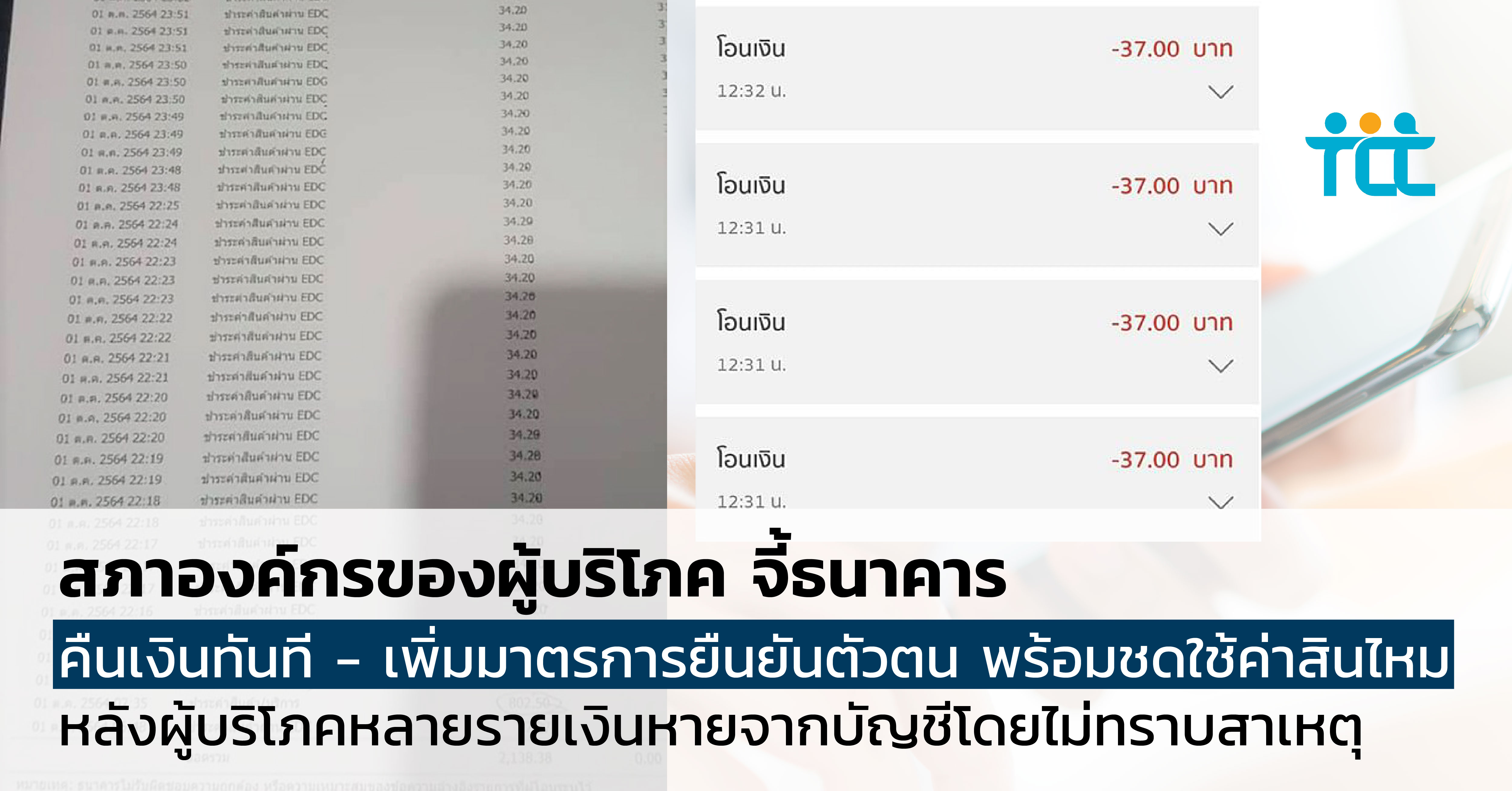

สภาองค์กรของผู้บริโภค จี้ธนาคารคืนเงินทันที - เพิ่มมาตรการยืนยันตัวตน พร้อมชดใช้ค่าสินไหม หลังผู้บริ…

สภาองค์กรผู้บริโภคเผยผลสำรวจผลิตภัณฑ์ฟ้าทะลายโจร พบค้าเกินกำไร-กักตุน และไม่พบฉลากบนผลิตภัณฑ์

สภาองค์กรของผู้บริโภคเรียกร้องให้ สธ. และ อภ. เร่งจัดซื้อ ATK ที่มีคุณภาพตามมาตรฐาน WHO

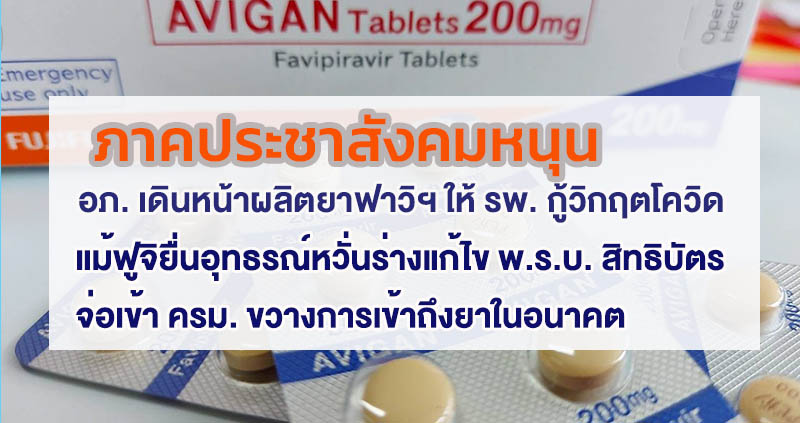

ภาคประชาสังคมหนุน อภ. เดินหน้าผลิตยาฟาวิฯ ให้ รพ. กู้วิกฤตโควิด แม้ฟูจิยื่นอุทธรณ์ หวั่นร่างแก้ไข พ…

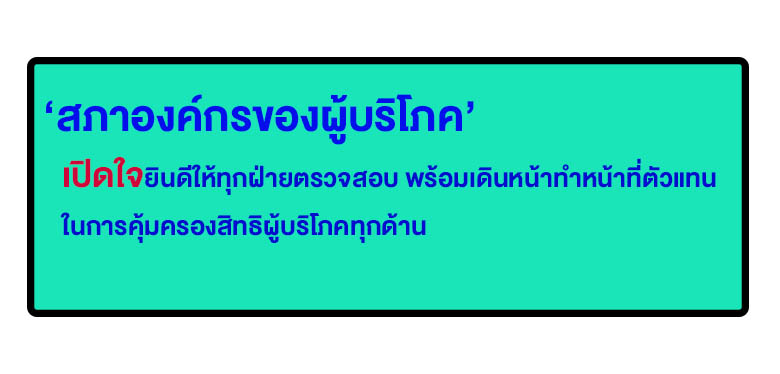

‘สภาองค์กรของผู้บริโภค’ เปิดใจยินดีให้ทุกฝ่ายตรวจสอบ พร้อมเดินหน้าทำหน้าที่ตัวแทนในการคุ้มครองสิทธิผ…

สมาคมเพื่อนโรคไตเรียกร้องขอขยายสิทธิประโยชน์เพิ่มช่วงโรคระบาดให้กับผู้ป่วยโรคไตฟอกเลือดด้วยเครื่องไต…

ข่าวประชาสัมพันธ์

1

2

Prev

Next

มพบ. จัดโครงการ ‘เยาวชนอาสาเพื่อรถโดยสารสาธารณะปลอดภัย’ (Volunteer Safe Thai Bus)

ทำอย่างไรอาหารจะปลอดภัยไร้ยาปฏิชีวนะ

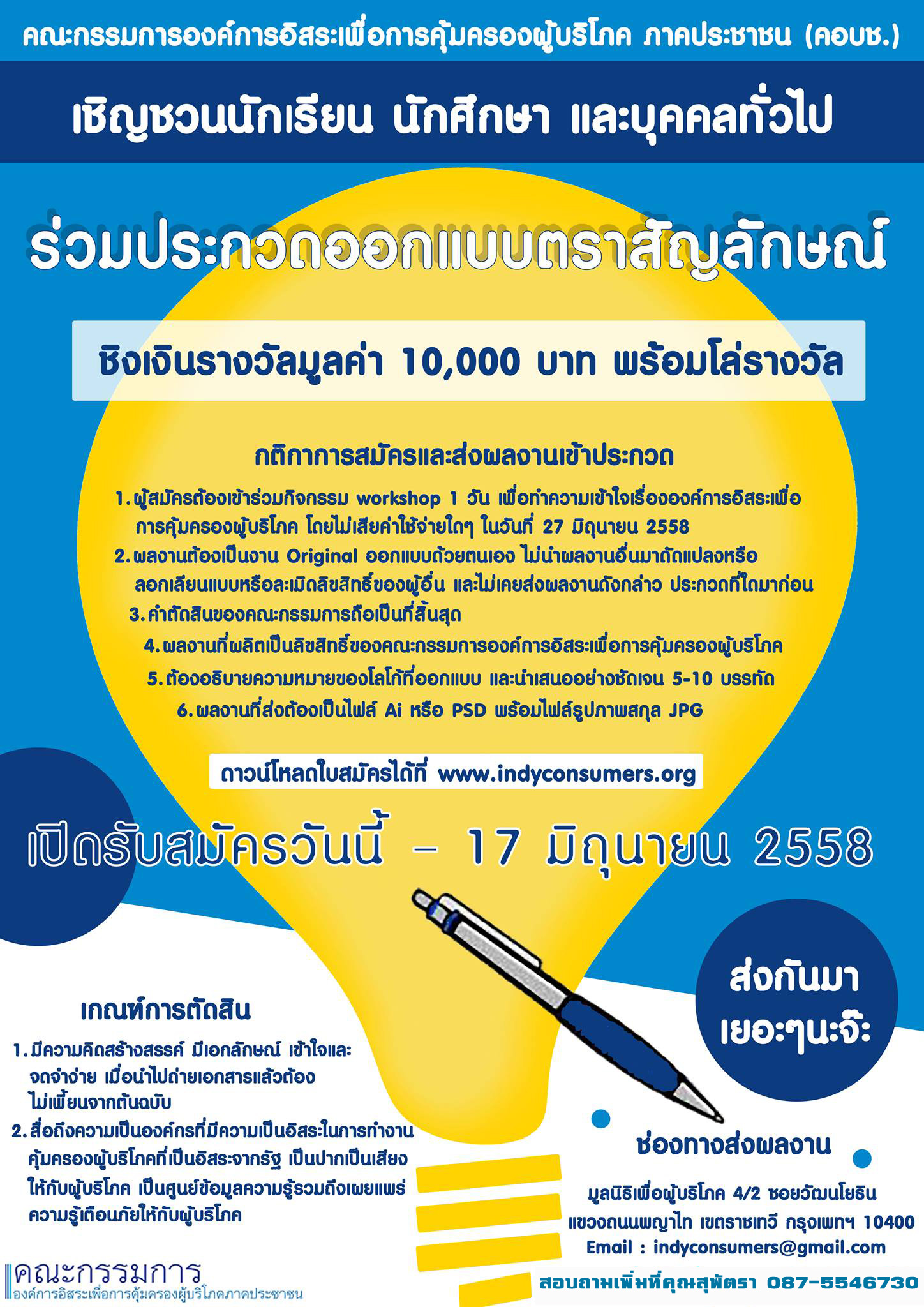

ประกวดโลโก้ ชิงเงินรางวัลมูลค่า 10,000฿ พร้อมโล่

มหกรรมอาหารและสุขภาพวิถีไท ครั้งที่ ๒

รับเจ้าหน้าที่ศูนย์พิทักษ์สิทธิผู้บริโภค 1 ตำแหน่ง

เครือข่ายเตือนภัยสารเคมีกำจัดศัตรูพืช (Thai-PAN)

โฆษณาผลิตภัณฑ์สุขภาพผิดกฎหมายในยุค คสช.

ชมหนังสั้นฟรี "เล่าเรื่องโกง"

บริจาค

ฉลาดซื้อ

หน้าหลัก

รู้จักมูลนิธิ

เราคือใคร

ความสำเร็จ

คณะกรรมการมูลนิธิฯ

รายงาน

ผลการดำเนินงานมูลนิธิฯ ปี 2563

ผลการดำเนินงานมูลนิธิฯ ปี 2562

ผลการดำเนินงานมูลนิธิฯ ปี 2561

ผลการดำเนินงานมูลนิธิฯ ปี 2560

ผลการดำเนินงานมูลนิธิฯ ปี 2559

ผลการดำเนินงานมูลนิธิฯ ปี 2558

ประมวลผลงานสำคัญ 2538 - 2549

ติดต่อมูลนิธิ

ภาคีเครือข่าย

ร้องเรียน

เตรียมตัวร้องเรียน

ร้องเรียนออนไลน์

ร้องเรียนช่องทางอื่นๆ

ตัวอย่างหนังสือบอกเลิกสัญญาต่างๆ

ข่าวผู้บริโภค

บริการสุขภาพ

อาหาร ยา และผลิตภัณฑ์สุขภาพ

สื่อและโทรคมนาคม

สินค้าและบริการทั่วไป

ที่อยู่อาศัย

การเงิน การธนาคาร

บริการสาธารณะ

นโยบาย-กฎหมาย

งานรณรงค์

ระบบขนส่งมวลชน

ซอกแซกสื่อ เฝ้าจับตาโฆษณาเกินจริง

ฉลากจีเอ็มโอ

ฉลากสัญญาณไฟจราจร

พลังงานไทย

ข้อมูลเพื่อผู้บริโภค

รู้ไว้.. ใช้สิทธิ์

กฎหมาย-สิทธิผู้บริโภค

พลังงาน

ความรู้การใช้ยา

สรรหามาฝาก

สื่อเผยแพร่

หนังสือคู่มือผู้บริโภค

Infographic

มัลติมีเดีย